| Este artigo é patrocinado por: «A sua instituição aqui» |

Conta 811 do SNC – Resultados antes de Impostos

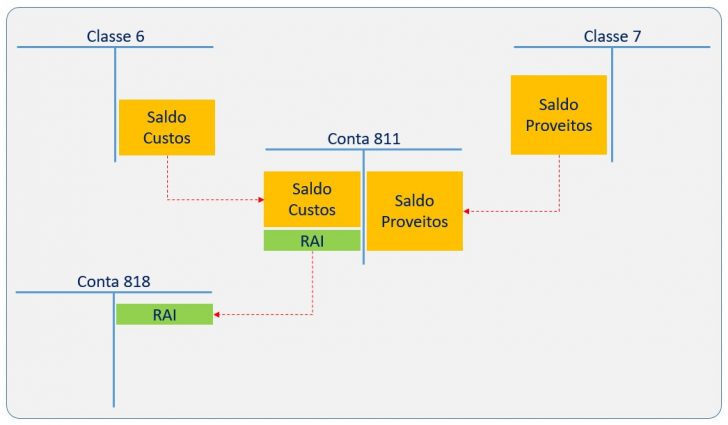

De acordo com as Notas de Enquadramento do novo Código de Contas criado pela CNC – Comissão de Normalização Contabilística no âmbito da aplicação das Normas Internacionais de Contabilidade, a conta 811 – Resultados antes de Impostos destina-se a apurar o resultado que a entidade obteve no período antes da aplicação do imposto sobre o rendimento (RAI). Dito de outra forma, seria o resultado do período caso a entidade estivesse isenta do pagamento de impostos sobre o rendimento.

Forma de contabilização

No fim de cada período, os gastos e rendimentos registados, respectivamente, nas contas da classe 6 e classe 7 são concentrados na Conta 811 – Resultados antes de impostos. Assim, no fim de cada exercício, todas as contas de gastos e de rendimentos são saldadas e os respetivos saldos transferidos pela esta conta. A transferência de saldos é efetuada pelo débito da conta 811 por contrapartida do crédito das contas da Classe 6, e por crédito por contrapartida do débito das contas da classe 7. O saldo assim obtido nesta conta corresponde ao Resultado antes de Impostos, o qual é de seguida transferido (juntamente com os saldos das subcontas da conta 812 – Imposto sobre o rendimento do período) para a Conta 818 – Resultado Líquido.

{kind=link}