Conceito / Significado de Payback Period

Payback Period (ou abreviadamente Payback) é a expressão inglesa para designar o período de recuperação do investimento, ou seja, o período de tempo que um projeto demora a gerar ganhos que igualam os gastos incorridos para a concretização do mesmo. Assim, por exemplo, diz-se que um projeto tem um payback de cinco anos quando a partir do quinto ano os fluxos de caixa positivos acumulados até então igualam os fluxos de caixa negativos incorridos com o investimento e o arranque da atividade. Será de esperar que a partir do quinto ano, o investidor mais do que recupere o dinheiro que gastou até então, sendo assim o período de tempo que permite que o valor atualizado do mesmo (VAL) seja nulo, ou seja, os cash flows gerados pelo projeto atualizados a determinada taxa de desconto igualem o investimento inicial.

Os primeiros fluxos financeiros do projeto são geralmente negativos, correspondendo ao dispêndio de capital com relacionadas com as aplicações de capital / despesas de investimento, nomeadamente em terrenos, edifícios, equipamentos, licenças e patentes ou, até, em capital corrente, como a constituição e reforço de stocks de matérias primas ou mercadorias (o designado investimento em fundo de maneio). Contudo, e sendo o projeto rentável, a partir de certa altura os fluxos financeiros passarão a ser positivos chegando um momento em que esses fluxos positivos igualam os fluxos iniciais negativos.

Para que é utilizado o Payback

O Payback é geralmente ser utilizado como critério de decisão apara apoiar a decisão de aceitar ou rejeitar um projeto, isto é, como um dos indicadores para medir a viabilidade de realização de um determinado projeto de investimento. Assim, um projeto deve ser aceite se o período previsto para a recuperação do investimento com base nos cash flows do mesmo for inferior ou igual à duração desse mesmo projeto. Por exemplo, imagine-se um projeto com um investimento de 1 milhão de Euros e com uma duração de 5 anos. Se no fim do quinto ano VAL do projeto ainda for negativo, esse projeto deverá ser rejeitado pois, para recuperar o capital investido seria necessário um tempo superior ao da duração desse mesmo projeto.

Da mesma forma, pode ser utilizado também para comparar diferentes projetos de investimento. Para projetos idênticos em montante investido em em duração, a melhor opção é naturalmente a que permite uma mais rápida recuperação do investimento, ou seja, a que tiver um payback menor.

Como calcular o Payback

O cálculo do Payback é efetuado recorrendo aos cash-flows atualizados. Como qualquer investimento apenas gera cash flows no futuro, é necessário actualizar o valor de cada um desses cash-flows e compará-los com o valor do investimento que é geralmente efetuado nos períodos iniciais. No caso do período que demora até que o valor atual dos cash-flows superem o investimento ser inferior à duração do investimento, tal o que significa que o projecto apresenta uma rentabilidade positiva.

Para actualizar os cash-flows futuros é utilizada uma taxa a que se chama taxa de desconto. Esta taxa de desconto é não mais do que uma taxa de juros sem risco (são normalmente utilizadas taxas de juros de Obrigações do Tesouro) acrescida de um prémio de risco definido para o tipo de projecto em causa e que tem em conta o risco associado ao investimento.

Assim sendo, a fórmula de cálculo do Payback é a que se apresenta abaixo.

Em que: CFi = Cash-flow no ano i; t = Taxa de desconto; n = Payback period

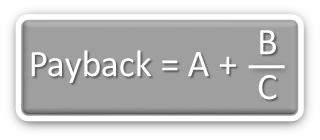

Sendo esta equação de difícil cálculo matemático (a sua resolução apenas é possível por aproximações sucessivas) são utilizados geralmente meios informáticos. A alternativa é calcular e somar consecutivamente cada um dos cash-flows atualizados até que o somatório se torne positivo. A partir do último somatório de cash-flows ainda negativo é calculado o valor que falta para ficar positivo. Dividindo o valor dos cash-flows atualizados acumulados no fim do dito período pelo valor do cash-flow atualizado do período seguinte e adicionando-o ao último período em que os cash-flows eram negativos, obtem-se o valor exato do Payback Period. Algebricamente:

Em que: A é o último período em que os cash-flows atualizados acumulados são negativos; B é o valor dos cash-flows atualizados acumulados no fim do período A; C é o valor dos cash flow atualizados no período A+1.

Como calcular no Excel:

Sintaxe: NPER(taxa;pgto;va;[vf];[tipo])

- Taxa: Obrigatório. É a taxa de juro por período.

- Pgto: Obrigatório. É o pagamento feito em cada período, que não pode ser alterado durante a vigência da anuidade. Geralmente pgto contém o capital e os juros, mas nenhuma outra tarifa ou taxa.

- Va: Obrigatório. É o valor presente ou a quantia global correspondente ao valor atual de uma série de pagamentos futuros.

- Vf: Opcional. É o valor futuro ou o saldo em dinheiro que pretende obter depois do último pagamento. Se vf for omitido, é considerado 0 (o valor futuro de um empréstimo, por exemplo, é 0).

- Tipo: Opcional. É o número 0 ou 1 e indica as datas de vencimento dos pagamentos.

Limitações do payback

A grande limitação do Payback resulta de se ignorar os cash flows após a recuperação do investimento inicial, isto é, este indicador não diz nada quanto aos fluxos financeiros obtidos após o momento em que se recupera o investimento. Ainda assim este indicador assume grande relevo em cenários de instabilidade económica, política e social pois, perante estes cenários, é muitas vezes preferível ganhar menos investindo em projetos menos rentáveis, mas tendo a certeza de que o investimento é recuperado rapidamente, do que investir a longo prazo na expectativa de elevadas taxas de rendibilidade e acabar por perder tudo.

References:

Silva. Eduardo Sá (2007). Projetos de Investimento, Porto: Vida Económica.

{kind=link}