Conceito de Covariância

No âmbito da estatística, a Covariância (também designada variância conjunta), é uma medida do grau de interdependência numérica linear entre duas variáveis aleatórias, podendo assumir valores positivos ou negativos. Se for positiva, tal significa que existe uma dependência positiva, isto é, quando uma aumenta, a outra tem tendência a aumentar também; se for negativa, acontece exatamente o inverso, ou seja, quando uma aumenta, a outra tem tendência a diminuir; no caso de as variáveis serem totalmente independentes, a covariância é zero.

Ao contrário do coeficiente de correlação, os valores da covariância não são padronizados, sendo expressos em unidades que variam de acordo com os dados e não numa escala normalizada que varia entre -1 e 1. Como os dados não são padronizados, a covariância não permite avaliar a forma de uma relação entre duas variáveis, mas apenas a direção dessa mesma dependência. Por esse motivo, é habitual converter a covariância numa escala padronizada, obtendo o chamado coeficiente de correlação.

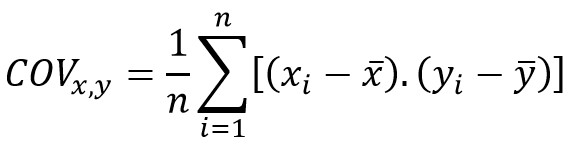

Algebricamente, a covariância é calculada pela seguinte fórmula matemática:

Em que COVx,y é a covariância entre a série x e a série y, xi e yi cada uma das observações da variável x e y respetivamente, x e y as médias aritméticas da variável x e y respetivamente, e n o número de observações. Se a covariância for referente a uma amostra, substitui-se o número de observações (n) pelo número de graus de liberdade (n-1).

{kind=link}